La primera pregunta que cualquier contribuyente con hijos se hace es: ¿cómo se incluyen en la declaración de la renta?.

En la mayoría de los casos, la Agencia Tributaria ya dispone de esta información, incluso si el menor ha nacido en 2020. En consecuencia, esta información debería aparecer de manera automática en el borrador disponible a través del programa Renta Web, en el apartado de datos personales.

En cualquier caso, nunca está de más revisar las casillas donde se incluyen los hijos, junto con su fecha de nacimiento y la clave de discapacidad, en caso de que exista. Esta información se puede encontrar entre las casillas 0075 a la 0082, donde se informan los hijos y descendientes menores de 25 años.

Las casillas son las siguientes:

- Casilla 0075: NIF/NIE de nuestro hijo, en caso de que lo tenga.

- Casilla 0076: apellidos y nombre del menor, por este orden.

- Casilla 0077: fecha de nacimiento del menor.

- Casilla 0078: fecha de adopción o acogimiento permanente.

- Casilla 0079: clave de discapacidad, en caso de que la tenga.

- Casilla 0080: vinculación, que no se rellenará cuando se trate de hijos o descendientes comunes del primer declarante y del cónyuge.

- Casilla 0081: número de orden, en caso de que la vinculación sea 3 o 4.

- Casilla 0082: otras situaciones no reflejadas en las casillas anteriores.

Las principales casillas a revisar en tu declaración

Una vez hayas comprobado que las casillas están rellenadas de forma correcta con la información de tus hijos, la aplicación completará de forma automática el resto de supuestos que dan derecho a reducción en la base imponible, como el mínimo personal y familiar, la deducción por familia numerosa o la reducción por hijos menores de 3 años para madres trabajadoras.

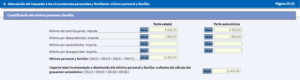

Mínimo personal y familiar

El mínimo por descendientes es la cantidad que aumenta el mínimo exento de tributación por cada hijo menor de 25 años. Estas cantidades dependen de si el descendiente tiene o no menos de 3 años y de la cantidad de hijos que tenga la unidad familiar y se indicara en las casillas 0513 y 0514.

Las cantidades que se reducen son las siguientes:

- 2.400 € anuales por el primero.

- 2.700 € anuales por el segundo.

- 4.000 € anuales por el tercero.

- 4.500 € anuales por el cuarto y siguientes.

Estas cantidades se incrementan en 2.800 € por cada hijo menor de tres años, y se divide por dos en caso de que los hijos convivan con ambos cónyuges en declaración individual. Por ejemplo, una familia que tenga dos hijos de 4 y 1 años, tendrá un mínimo familiar que asciende a los 3.950 € por cada cónyuge.

En caso de familias monoparentales o que tengan en exclusiva la custodia de los hijos, el mínimo se aplicará de forma completa al contribuyente. En el ejemplo anterior, el contribuyente deberá aplicar el mínimo familiar de 7.900 € que deberán sumarse a los 5.550 € que, con carácter general, se aplican a todos los contribuyentes.

Esta cifra vendrá reflejada en las casillas 0513 y 0514.

Deducción por maternidad

La deducción por maternidad es una ayuda de 100 € para madres trabajadoras por cada hijo menor de 3 años a cargo. Se puede solicitar de manera anticipada a través del modelo 140 de la Agencia Tributaria o bien de manera acumulada a través de la declaración de la renta. Esta ayuda reduce la cuota diferencial (la cuota resultante a pagar o a devolver de la declaración) en 1.200 €.

La deducción por maternidad se podrá comprobar en la casilla 0611. Para solicitarla, la contribuyente deberá acreditar que es madre trabajadora, indicando sus bases de cotización mensuales. Si se ha solicitado de forma anticipada, no podrá ser solicitada a través de la declaración.

En caso de que el menor haya generado gastos de guardería, aparecerá en la casilla 0613, y deberá también reflejarse en Renta Web.

Deducción por familia numerosa

Existe una deducción específica para familias numerosas de 1.200 € al año con carácter general y de 2.400 € para familias numerosas de carácter especial. Al igual que ocurre con la deducción por maternidad, se puede solicitar de forma anticipada presentando el modelo 143 de la Agencia Tributaria o a través de la declaración de la renta, en cuyo caso hay que incluir la información en la casilla 0660 de Renta Web.

Los requisitos para beneficiarse de la ayuda son:

- Ser considerado una familia numerosa de carácter general o especial.

- Ser familia monoparental con dos o más hijos a cargo, siempre que no se perciba una pensión de alimentos.

- Contribuyentes que tengan menores a cargo con discapacidad.

Deducciones autonómicas

Por último, pero no por ello menos importante, existen una serie de deducciones autonómicas que reducen la factura fiscal en la declaración de la renta. Algunas de ellas se deben a gastos por material escolar, guarderías, colegios o partos múltiples, entre otros supuestos.